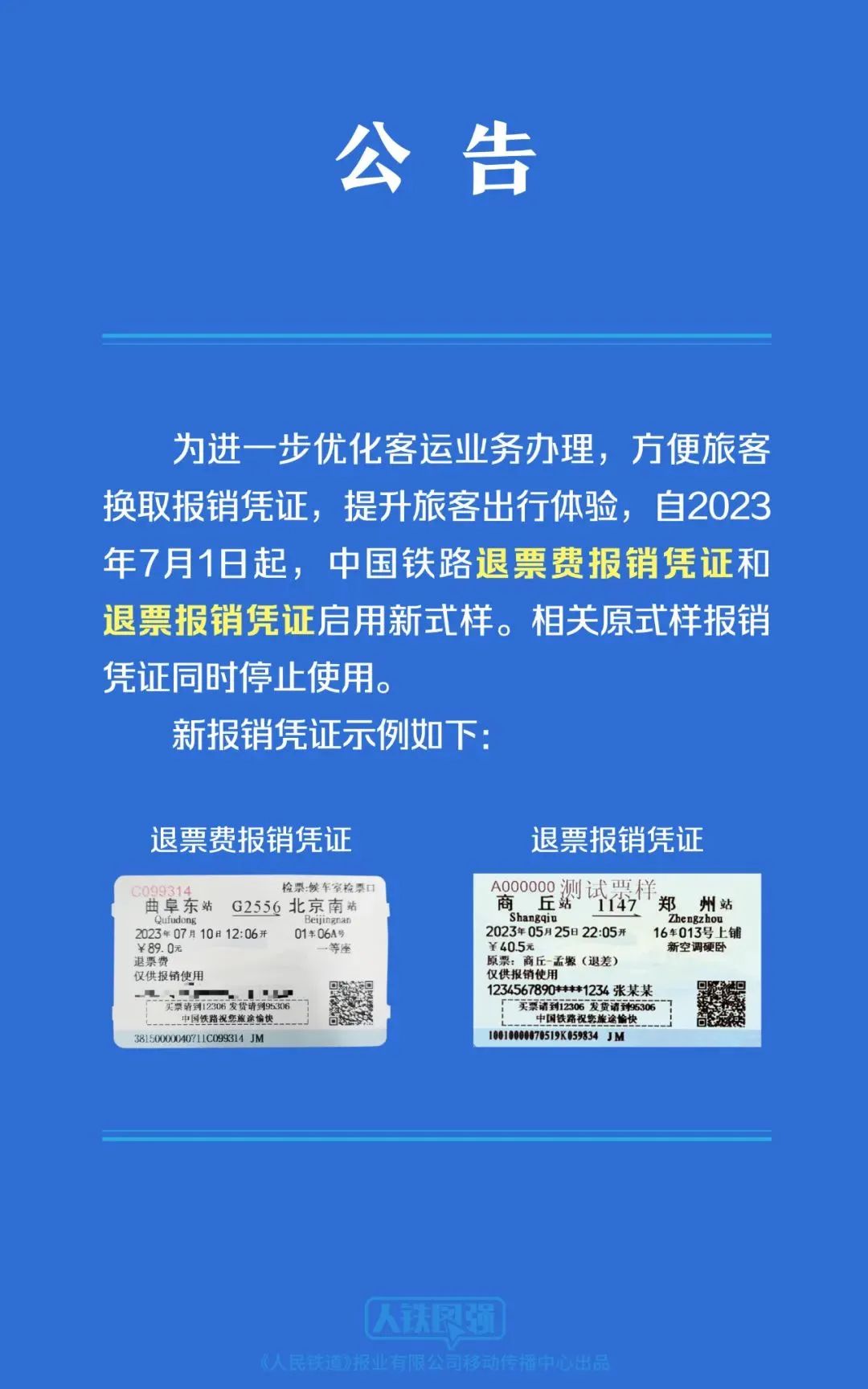

據“中國鐵路”微信公眾號消息,為進一步優化客運業務辦理,方便旅客換取報銷憑證,提升旅客出行體驗,自2023年7月1日起,中國鐵路退票費報銷憑證和退票報銷憑證啟用新式樣。相關原式樣報銷憑證同時停止使用。

圖片來源:中國鐵路微信公眾號

01

交通費抵扣憑證的種類及進項稅計算

一、取得符合條件的國內旅客運輸服務的增值稅專用發票,其進項稅額允許從銷項稅額中抵扣。

二、未取得增值稅專用發票的,暫按照以下規定確定進項稅額:

01

增值稅電子普通發票

例如:一些網約車平臺開具的增值稅電子普通發票,該類發票上注明的增值稅金額都是可以抵扣的。

02

注明旅客身份信息的火車票

鐵路旅客運輸的進項稅額=票面金額/(1+9%)×9%

例如:納稅人A取得一張火車票,票面金額是300元,可以抵扣的進項稅是300/(1+9%)×9%=24.77元。

03

注明旅客身份信息的航空運輸電子客票行程單

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

例如:納稅人B取得一張航空運輸電子客票行程單,票價是700,燃油附加費是60,所以可以抵扣的進項稅是(700+60)/(1+9%)×9%=62.75元

04

注明旅客身份信息的公路、水路等其他客票

公路、水路等其他旅客運輸進項稅額=票面金額÷(1+3%)×3%

例如:納稅人C取得一張公路客票,票面金額是10元,可以抵扣的進項稅是10/(1+3%)×3%=0.29元。

02

注意事項

(一)允許抵扣的國內旅客運輸服務,限于與本單位簽訂了勞動合同的員工,以及本單位作為用工單位接受的勞務派遣員工發生的國內旅客運輸服務。

(二)納稅人允許抵扣的國內旅客運輸服務進項稅額,是指納稅人2019年4月1日及以后實際發生,并取得現行合法有效的增值稅扣稅憑證抵扣的增值稅稅額。其中,以增值稅專用發票或增值稅電子普通發票為增值稅扣稅憑證的,增值稅專用發票或增值稅電子普通發票的開具時間應為2019年4月1日及以后。

(三)增值稅電子普通發票通過增值稅電子發票系統開具,可以選擇開具給個人或單位。納稅人購進國內旅客運輸服務,以取得的增值稅電子普通發票上注明的稅額為進項稅額的,增值稅電子普通發票上注明的購買方“名稱”、“納稅人識別號”等信息,應當與實際抵扣稅款的納稅人一致。

03

政策依據

1.《財政部 稅務總局 海關總署關于深化增值稅改革有關政策的公告》(財政部?稅務總局?海關總署公告2019年第39號)

2.《國家稅務總局關于國內旅客運輸服務進項稅抵扣等增值稅征管問題的公告》(國家稅務總局公告2019年第31號)

來源:中國稅務報

2020年全國“放魚日”同步增殖放流活動在煙

2020年全國“放魚日”同步增殖放流活動在煙 山東滑雪高手匯聚“雪窩”煙臺 賽場飛馳比

山東滑雪高手匯聚“雪窩”煙臺 賽場飛馳比 2000余名民間藝人齊聚

2000余名民間藝人齊聚 以新姿態奔赴新征程

以新姿態奔赴新征程